家財保険は安さで選ぶべき?家財保険選びの4つのポイントとお勧め家財保険をプロが解説。

最終更新日:2025/03/10

賃貸住宅に住んでいる人は、賃貸住宅用の火災保険(いわゆる「家財保険)への加入が大切です。

家財保険は様々な保険会社が販売しており、基本的な保険内容はだいたい同じです。

しかし、細かな補償内容やサービス、価格(保険料)が異なるので、どの保険会社を選べばいいか迷ってしまうかもしれません。

今回は家財保険を選ぶ時にチェックしたい4つのポイントを解説します。

この記事の執筆者:木代 晃輔

株式会社ウィズハート 代表取締役

神奈川県出身。大学卒業後に損害保険会社で勤務。

株式会社ウィズハートを創業し、保険相談サイト「保険ウィズ」やFP相談サイトを開設。

損保勤務時は損害保険の開発業務に携わり、現在は海外旅行保険や個人賠償責任保険のプロとしても活動中。

詳しいプロフィールはこちら

この記事の目次

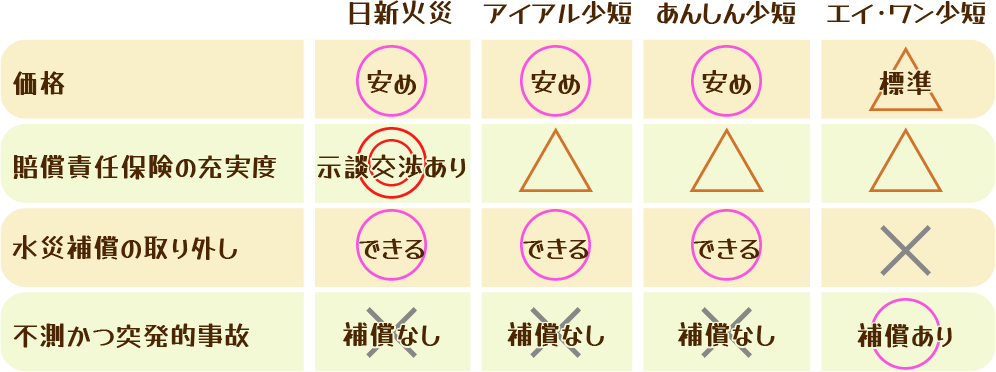

家財保険選びのポイント1 保険料を比較する

家財保険を選ぶ時にまずチェックしたいのが、保険料の安さです。

保険会社や商品、プランごとに保険料が異なるため、複数の保険会社の商品から、同程度の補償内容のプランを比較して検討することが重要です。

たとえば弊社で取り扱う保険会社ですと、家財保険金額を300万円としたときの保険料は次のようになります。

| 日新火災海上保険 | アイアル少額短期保険 | あんしん少額短期保険 | |

|---|---|---|---|

| 家財保険金額 | 300万円 | 300万円 | 300万円 |

| 特長 | 賠償責任保険には示談交渉サービス付き | 転居中の事故による家財損害も補償 | 転居中の事故による家財損害も補償 |

| 価格 (年間保険料) |

6,000円 | 4,800円 | 4,800円 |

補償内容の詳しい比較は、こちらのページでご確認いただけます。

賃貸マンション・アパートの火災保険(家財保険)を比較

家財保険選びのポイント2 賠償責任保険の補償上限や示談交渉サービスの付帯有無をチェック!

家財保険では、

・借家人賠償責任保険(家主への賠償責任補償)

・個人賠償責任保険(第三者への賠償責任補償)

という2つの賠償責任保険の補償上限(保険金額)と、示談交渉サービスが付いているかをチェックしましょう。

①賠償責任保険の補償金額はどのくらいあると良いか

相手に損害を与えてしまう事故では、高額な損害賠償責任を負ってしまう恐れもあるため、十分な保険金額となっていることが重要です。

たとえば台所で火事を起こしてしまうと、システムキッチンや換気扇の取り換え、天井や壁の修理など、数百万円単位の修繕費が生じるでしょう。

ほかにも、自転車事故などのように日常生活で第三者に後遺障害が残る大きなケガを負わせてしまって、数千万円の損害賠償請求を受けることもあります。

自転車事故による高額賠償事故の事例

家財保険に付帯する賠償責任保険は、

借家人賠償責任保険が2,000万円以上、

個人賠償責任保険は1億円以上

が安心できる金額の目安となります。

②示談交渉サービスが付帯されているか

家財保険に含まれる借家人賠償責任保険や個人賠償責任保険では、示談交渉サービスが付帯していることも実は大きなポイントです。

示談交渉サービスとは、賠償事故が発生したときに事故相手とのやりとりを保険会社が代わりに行ってくれるサービスです。

一般的に、相手に損害を与えてしまうとその損害賠償責任や賠償金額について当事者間で話し合いをしなければなりません。

示談交渉サービスが付帯されていれば、事故相手とのやりとりは基本的に保険会社が代行してくれるため、対応のほとんどを保険会社に任せることができます。

もし保険に示談交渉サービスが付帯されていない場合には、事故相手とのやりとりを自分で行わなければなりません。

相手の過剰な要望に応じて妥当な賠償額を超える金額で示談してしまった場合、保険会社にその金額が過剰と判断された部分は保険が使えないということも起こり得ます。

賠償金額が妥当か、保険で対応できる範囲かなどを保険会社に同時進行で確認しなければならないなど、負担がとても大きくなります。

これらのことを理由に、賠償責任保険には示談交渉サービスの付帯と、十分な保険金額が設定された保険を選ぶことが大切です。

弊社で取り扱っている家財保険の中では、日新火災海上保険の家財保険「お部屋を借りるときの保険」に示談交渉サービスが付帯されており、保険金額も借家人賠償責任保険2,000万円、個人賠償責任保険1億円と充実しています。

日新火災の家財保険「お部屋を借りるときの保険」

家財保険選びのポイント3 水災補償を外したプランを選べるか

必要に応じて補償内容を自分で選べることも検討価値があります。

たとえば高層階に住んでいたり、海や川、崖から離れている地域ならば、洪水や土砂災害などの心配がないですよね。

そういったエリアでは、水災補償の必要性が下がります。

水災補償を外したプランを選択すれば、保険料を節約することも可能です。

ただし、住居が1階にある場合や、浸水や土砂災害の警戒エリアに立地している場合は、水災補償は重要です。

住居の立地などに合わせたプランを選択するようにしましょう。

弊社で取り扱っている家財保険の中では、以下の保険で水災補償なしのプランが選択できます。

・日新火災の「お部屋を借りるときの保険」

・賃貸住宅、分譲マンションの保険「愛ある家財保険」

・あんしん少額短期保険の家財保険「みんなのキズナ」

家財保険選びのポイント4 突発的な事故の補償があるかをチェック

家財保険で重視したい4つ目のポイントが「不測かつ突発的な事故」の補償です。

「不測かつ突発的な事故」が補償対象となっているプランであれば、次のような事故も補償されるので安心です。

・ゲームのコントローラーをテレビにぶつけてしまい、液晶画面が割れてしまった。

・室内で植木鉢を移動中、ガラステーブルの上に落としてガラス天板を割ってしまった。

また、借家人賠償責任保険についても、火災や給排水設備の水濡れによる事故に限られている商品がありますが、不測かつ突発的事故も含むプランであれば、次のような事故が補償されます。

・室内で子どもが走り回っていて、リビングと隣室の間のガラス扉を割ってしまった

・模様替えをしていたところ、誤って家具を倒してしまい、壁に穴をあけてしまった

このような不測かつ突発的事故の発生件数は実は多いので、補償に含まれているプランを選んでおくともしものときも安心でしょう。

弊社で取り扱っている家財保険の中では、エイ・ワン少額短期保険のハッピープラン(スタンダードプラン)が、不測かつ突発的事故を補償対象としています。

エイ・ワン少額短期保険「ハッピーワン(スタンダードプラン)」

(詳細を知りたい方はお気軽に弊社までお問い合わせください)

まとめ

家財保険は様々な保険会社が販売していて、選ぶ時に迷ってしまうこともあります。

そんな時は、上記4つのポイントをチェックして、自分に合った保険会社・プランを選びましょう。