日本の海外旅行保険と現地保険、良い点悪い点をプロが解説

株式会社ウィズハート

代表 木代晃輔

株式会社ウィズハート

代表 木代晃輔

株式会社ウィズハートの木代です。

海外留学やワーキングホリデーで海外に渡航される際、保険には何かしら加入されていくと思います。

私は海外旅行保険の仕事を10年以上続けており、これまでも多数の海外留学・ワーキングホリデーの保険を手配させていただきました。

お客様の保険を手配しているときに、

「日本の海外旅行保険と、海外の保険会社の保険はどちらに入るのが良いでしょうか?」

というご質問をたまにいただきます。

海外の保険会社の保険には、例えば「World Nomads」や「Heymondo」などがあります。

私は海外旅行保険の仕事を長く続けてきた私が感じている、両者のメリット・デメリットについて解説していきます。

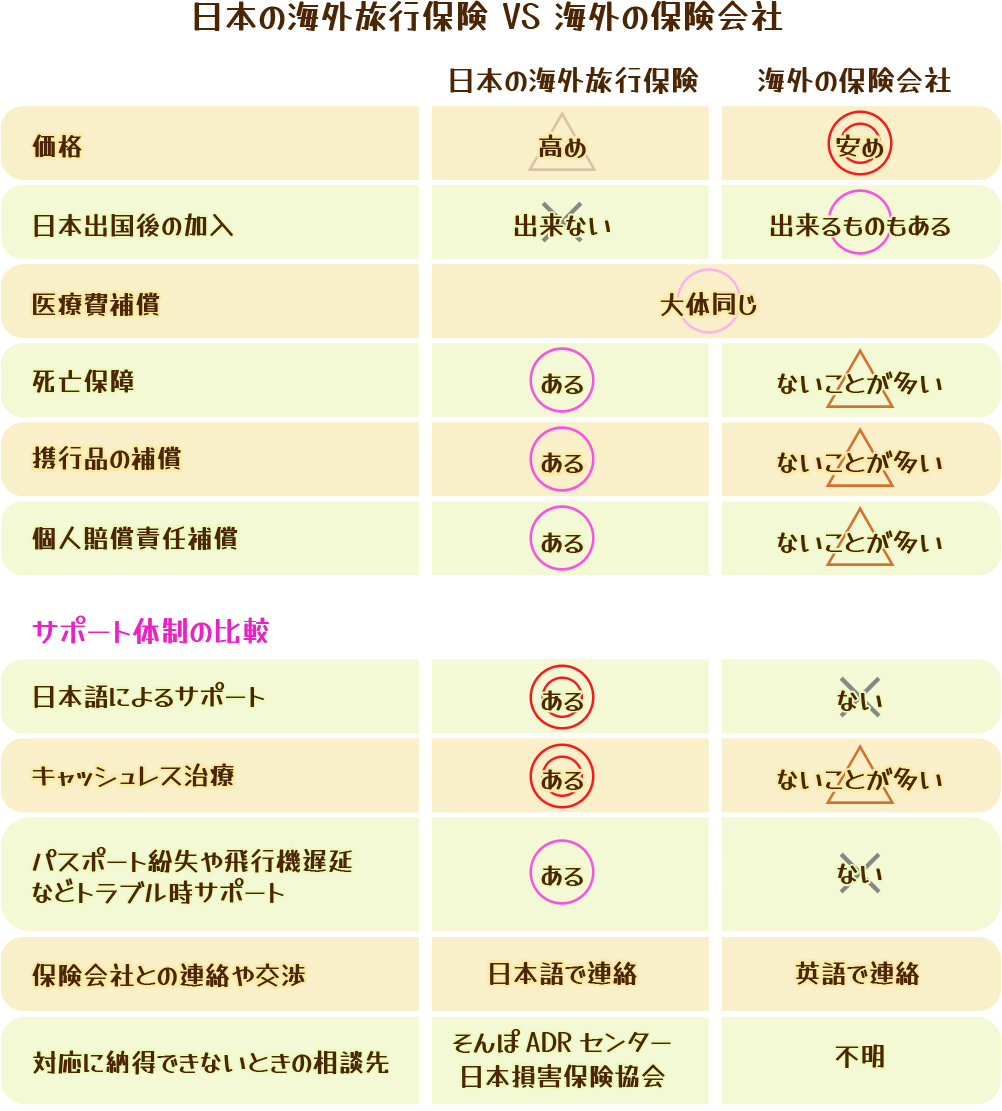

日本の海外旅行保険と、海外保険会社の保険との違い

比較表をざっと作成しましたので掲載します。

詳しい解説を書いていきます。

価格の違いについて

価格(保険料)については、海外保険会社がはるかに安いです。

日本の保険会社の半額~3分の1の価格のケースもあり、正直に言って

「なんでこの価格でサービス提供できるの?」

と逆に心配になるほどです。

海外旅行保険では標準的についている補償やサービスが海外保険会社にはないことが多いので、その点で大きなコストカットが出来ているのだと思います。

この安さが海外保険会社の一番のメリットですね。

また、日本を出国後に加入できる海外保険会社もあり、特に世界各国を周遊されている方にはその仕組みはとても良いなと思います。

補償内容について

■ 医療費補償

医療費補償についてはどちらも同じ水準です。

最近はインフレ・物価高によって海外の医療費も高騰していますから、医療費の補償金額は高め、または上限なしの無制限プランが良いですね。

【参考】

【海外旅行保険】アメリカ旅行中に手術&入院されたお客様に、治療費2000万円の保険金をお支払いしました

ちなみに補償の範囲でいうと、日本の海外旅行保険に分があります。

日本の海外旅行保険は病院でかかった医療費や薬代以外も幅広く保障してくれます。

例えば新型コロナ禍で多かったのが、感染症にかかって帰国の飛行機に乗ることが出来ず、陰性になるまで現地ホテルに延泊してホテル代金がかかった場合も、医療費補償の1つとしてカバーされました。

2022年~2023年にはそのような保険金支払いが多発しました。

支払われた保険金は1件あたり大体30万~40万円、ご家族旅行の延泊では100万円以上がかかっていたケースもありました。

【参考】

海外から帰国する際に新型コロナ陽性となり、帰国できなかった方の事例

■ 死亡保障

死亡保障については海外の保険会社には付いていないことが多いです。

死亡保障が付いている保険会社もあるのですが、ご本人がもし亡くなられた場合に

「海外の保険会社だと遺族はどうやって死亡保険金を請求するのだろう?」

と疑問に思います。

もし遺体を飛行機で搬送しようとすれば100万円近くかかりますし、遺体の保存は2日~3日ならドライアイスでも可能ですが、それ以上の日数となるとエンバーミングという防腐処理が必要です。

このエンバーミングも高額で、数十万円~100万円かかることもあります。

もし遺体搬送の補償がなければこれらの費用はご家族や兄弟などの遺族が負担することになります。

■ 持ち物の補償

携行品補償も、日本の海外旅行保険では標準的に補償されていますが、海外の保険会社ではカバーしていないことが多いです。

スマホやパスポートの盗難・紛失は高い頻度で発生していて、弊社にもお客様からよくご連絡があります。

旅行中にスーツケースが壊れることも多く、持ち物の補償は意外と使うことが多い補償です。

サポート体制の違い

■ 日本語対応

日本の海外旅行保険には日本語対応のコールセンターがあります。

営業時間等は保険会社によりますが、弊社で取り扱っているAIG損害保険会社ですと年中無休のアシスタンスセンターがあり、24時間日本語を話せるスタッフ体制が運営されています。

海外で体調が悪くなった時にも日本語でサポートを受けられる・・というのが、日本の海外旅行保険の大きな利点だと思います。

■ キャッシュレス治療

日本の海外旅行保険では、提携している病院であれば「キャッシュレス治療」が可能です。

病院に行く前に電話すれば利用でき、後で保険会社に請求手続きする必要がありません。

また仮に自身で治療費を支払って後で請求することになった場合でも、海外からも日本からも請求いただけますし、手続き書類も全て日本語になっていて分かりやすいです。

■ 保険会社との連絡や交渉

もし保険会社の保険金支払いの対応に満足がいかなかったときや不明点がある場合、約款を見て保険会社の担当者と話すことになりますが、海外の保険会社では約款はすべて英語です。

英語で書かれた約款を理解しながら保険会社と話し合いをするのはかなり難しいのではないでしょうか?

英語でビジネス交渉をされた経験が豊富な方ならまだしも、そうでない方にとっては一番これが大きな壁になるかもしれません。

少額な金額の保険金請求であれば保険会社もすぐに支払いをしてくれますが、高額な保険金請求のときは保険会社もしっかり調査しますので、そのときこそ英語でのやりとり・英文約款は大きな障壁になるかもしれません。

■ 保険会社のサービス力・ホスピタリティ

保険の仕事を長くしてきた者としては、高額な支払いが発生したときにこそしっかり対応してくれる保険会社こそ良い保険会社だと思っています。

先日に海外の保険エージェント(日本人)の方と情報交流したのですが、彼のお客様(日本人)が海外現地で大ケガをして入院や医療搬送が必要になった際に「海外の保険会社はお客様サポートを全然してくれなくて大変だった」と言っておりました。

現地に駆け付けたご家族の方が苦情や改善要望を言おうにも英語では訴えることもできず、海外保険会社には大きな不満だけが残ったとのことです。

大きな事故が起きた時こそ保険会社の真価が問われます。

現地保険会社に請求されたことのある方が、その体験記をブログに書かれていました。

連絡を複数回無視されて解決まで100日以上も要するなど、日本人の感覚からすると「それって保険会社としてどうなの?」と思うところがあります。

タイで「海外旅行保険」に加入して日本へ旅行!保険金が支払われるまでの101日間の軌跡 より

——————

[タイの保険会社「AXAタイランド」の保険金請求の流れ]

(全101日)

1日目

保険金請求書類一式をAXAにメール送信。

(給付金請求書、診断書、領収書、パスポートコピー、銀行口座コピーなどを添付)

7日目

メールの返信がないため、AXA公式LINEに問い合わせ。(ここは返事がすぐ来ます。)

→ 回答:「関連部署に転送済み。フォローアップ中」

27日目

まだメールの返信がないため、2回目のLINE問い合わせ。

→ 回答:「再度関連部署に共有します。ご不便お詫びします」

41日目

まだメールの返信がないため、3回目のLINE問い合わせ。

→ 回答:「再度共有します。ご不便お詫びします」

同日に、AXAから正式な確認メールが届き、書類一式の受領を通知。

→ メールでやり取りが開始。

→ 日本の保険会社の受給状況について確認あり、 「約7万円を受け取った」と申告。

42日目

AXAが本件を「complex case(複雑案件)」と位置づけ。(つまり以前から悪かったんじゃないの?ということだと思います)

ROI(情報開示同意書)とパスポートコピーの原本提出を要請される。

→ 過去に症状があったか病院等に確認するらしい。

43日目

ROI+パスポートコピー(計5枚)を郵送で提出。

59日目

AXAからの音沙汰がなく、LINE問い合わせ。

→ 回答:「再度共有します。ご不便お詫びします」

86日目

AXAより保険金支払内容の通知メールが届く。

→ 診断書費用(5,000円)を除く、全額が補償対象

→ 1万バーツを超えるため、支払いには診断書と領収書の原本提出が条件と明記。

87日目

EMSで診断書と領収書の原本をAXAへ発送。

91日目

AXAより「給付確定」の連絡メールが届く。

101日目

保険金が指定口座へ振り込み。

——————

結論

どちらの保険会社を選ばれるかは、その方の考え方次第です。

価格を取るか、安心を取るか。

実際、海外の保険会社の価格はとても安くて魅力的ですね。

一方で、日本の海外旅行保険では当然にあるような補償やサポートがないことが多いため、「もしものときにどれだけ丁寧なサービスを受けられるのか?」という点は不安要素として残ってしまいます。

海外保険会社に加入する場合はその点は事前に知っておき、保険使用時も意識をしておいた方が良いでしょう。

いずれにしても、日本の海外旅行保険にせよ海外の保険会社にせよ、海外渡航で保険に入っておくことは絶対に必要です。

渡航先で体調を崩したものの、保険に入っていなかったために病院受診を控えてしまい亡くなられてしまった辛いケースも過去にはありました。

死んだおぐちゃんとエジプトの医療事情について

【上記記事ページからの抜粋】

悪化しているのは周囲の誰もが見てわかることであった。

感染症であっても困るということで我々がしきりに病院へ誘ったにもかかわらず、

彼は

「英語ができないこと」

「旅行保険が切れていること」

を理由に拒否した。

海外に行かれる方は必ず事前に保険を確保してから行くようにしましょう。

日本の外務省でも以下の文書で保険加入を勧めていますので、ぜひ一度読まれてみてください。

海外旅行傷害保険への加入の推奨(PDF)

海外旅行傷害保険への加入の推奨(PDF)(外務省 領事サービスセンターより)

海外旅行傷害保険への加入

外務省 領事サービスセンター

1 海外旅行傷害保険への加入の必要性

(1)海外において日本人が事件・事故に遭った場合、外務省及び大使館・総領事館が求めにより、現地当局との連絡等、可能な限りの支援を行います。

他方、医療費、負傷者の移送等の経費については、旅行者自身が用意し負担する必要があります。

このため、不測の場合に備え、十分な補償内容の海外旅行傷害保険に加入することが不可欠ですので、下記2の留意点を参考に、旅行参加者全員が必ず保険に加入するようにしてください。

(2)なお、旅行参加者の中で海外旅行傷害保険に加入を希望しない者については、「自己の意志により保険には加入しない」旨文書で意志表明をしてもらう等の措置を講じておくことも一案です。

(3)また、事故後の処理において、必要に応じ、事故の加害者に対し損害賠償請求することになりますが、加害者の特定が困難である場合や加害者に支払能力がない等の理由により損害賠償金を支払われない場合が多いのが実情です。

同観点からも、海外旅行傷害保険に加入しておくことを強くお勧めします。

2 海外旅行傷害保険加入の留意点

(1)海外旅行傷害保険は、「傷害死亡・後遺障害」と、「傷害治療費用」「疾病治療費用」「疾病死亡」「救援者費用」「賠償責任」「携行品損害」等の担保項目で構成されています。

(2)この中で、外国で疾病または負傷により治療を行う確率は他の項目に比べ比較的高いことや救援チーム派遣に伴う費用も高額なため、「傷害治療費用」、「疾病治療費用」及び「救援者費用」の項目につき、十分な補償内容の海外旅行傷害保険に加入することが不可欠です。

(3)具体的には、海外旅行中に大規模事故に遭遇した場合、事故直後の救援チーム派遣費用(移送用航空機(チャーター機)運航費 数千万円)、移送のための医療チーム派遣費用(数百万円)、医療費(重傷の場合は 1 名につき数百万円に上る可能性もある)等が発生します。

海外旅行の際には必ず海外旅行保険に加入するようにしましょう。

ウィズハートでは15年以上にわたって海外旅行保険の仕事を行ってきました。

万が一のときにはお客様をサポートし、安心して旅行を楽しんでいただくことを信念に、この仕事を長年続けています。

もし海外旅行保険のことでお問合せやご相談がございましたらお気軽にご連絡ください。

この記事の執筆者:木代 晃輔

株式会社ウィズハート 代表取締役

神奈川県出身。大学卒業後に損害保険会社で勤務。

株式会社ウィズハートを創業し、保険相談サイト「保険ウィズ」やFP相談サイトを開設。

損保勤務時は損害保険の開発業務に携わり、現在は海外旅行保険や個人賠償責任保険のプロとしても活動中。

詳しいプロフィールはこちら

1 件のコメント