「海外旅行保険の参考純率が40%UP」を専門家が解説。加入者サイドで出来る対策とは。

損害保険料率算出機構が、「海外旅行保険の参考純率を平均40.3%上げる」と6月23日に発表しました。

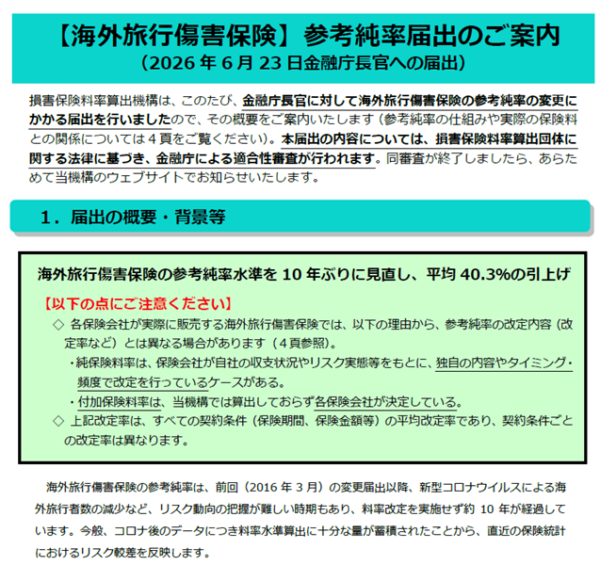

この発表の内容は損害保険料率算出機構のHPにも載っており、5ページのPDFにまとめられています。

詳しい内容を知りたい方はリンクを貼っておきますのでご覧になってみてください。

傷害保険参考純率届出のご案内(損害保険料率算出機構)

傷害保険参考純率届出のご案内(損害保険料率算出機構)今回のこの発表を、海外旅行保険の仕事を15年以上してきた木代が解説してきます。

この記事の執筆者:木代 晃輔

株式会社ウィズハート 代表取締役

神奈川県出身。大学卒業後に損害保険会社で勤務。

株式会社ウィズハートを創業し、保険相談サイト「保険ウィズ」やFP相談サイトを開設。

損保勤務時は損害保険の開発業務に携わり、現在は海外旅行保険や個人賠償責任保険のプロとしても活動中。

詳しいプロフィールはこちら

この記事の目次

参考純率って何?

まず、この「参考純率」を一言でいうと、海外旅行保険の原価の平均値のようなものです。

損害保険料率算出機構では多くの損害保険会社から毎年の収支データを集めており、そのデータをもとに「海外旅行保険の原価平均値」(参考純率)を算出し損害保険会社に提供しています。

損害保険会社はその原価データを参考にして、販売している海外旅行保険の価格を決めています。

つまり参考純率が40%上がるということは、各社が販売している海外旅行保険にも大きな影響があるということを意味しています。

海外旅行保険、すぐに値上がりするの? →しません。

実はこのニュースを見たお客様から私宛に連絡があり、

「来月にハワイ旅行に行くのだけど、海外旅行保険の保険料が上がるのでしょうか?」

という問い合わせがありました。

確かに「参考純率が上がる=保険料が上がる」のですが、それがすぐに反映されるわけではありません。

金融庁の審査を経て料率が承認され、損害保険会社内で新しい保険料体系を検討をし、他社の動向を気にしながら価格決定をしていくわけですから相応の時間がかかります。

数か月~1年ほどのタイムラグが生じるでしょう。

また、今回に限っては特殊な事情があります。

この参考純率の改定は通常は4~5年おきに行われているのですが、2020年からのコロナ禍により海外渡航者が激減したため、改定が延期されていました。

実は以前にゲスト出演したYoutube番組でもこのことを解説していました。

「2026年~2027年に改定があるだろう」と話しましたが、予想的中でした。

今回は2016年以来の改定ですので、10年ぶりとなります。

その間、保険会社も保険料改定をしなかったわけではありません。

海外旅行保険の収支悪化により、参考純率の改定を待たずに、各保険会社が値上げを先立って進めていた背景があります。

海外旅行保険の各社値上げについては、私のほうでもその情報を入手次第、コラムで発信していました。

・大手損保、海外旅行保険の保険料を2026年7月1日より大きく値上げ。2倍近くの上昇も。

・損保ジャパン、海外旅行保険の販売を縮小。背景には円安や海外インフレによる収支悪化。

・海外旅行保険の損害率は悪化中。赤字で販売中止の保険会社も。

つまり、参考純率が40%上がるといってもそれは2016年を基準にしたものであり、この10年間で多くの保険会社がすでに値上げを実施していたのです。

よって、「今回の参考純率改定によって、海外旅行保険の保険料がすぐにまた大幅に上がる」ということは考えられにくい、というのが私の見解です。

中長期で見れば値上がり傾向は続く

とはいえ、すぐの大幅な値上げはないものの、海外旅行保険の保険料が上がっていく傾向はこれからも間違いなく続きます。

その大きな理由は「円安」と「海外医療費の高騰」の2つです。

海外の医療費は現地通貨(ドルやユーロなど)で決済されますので、円安が進めば医療費も当然高くなります。

6月24日時点で1ドル161円まで進行していますから、医療費負担もそれに比例して増加していることになります。

海外の物価高についても言うまでもありませんね。

世界的なインフレがずっと続いていて、海外病院における治療費も高騰しています。

さらに、保険会社の経費である「人件費の高騰」も3つ目の理由として存在します。

海外でお客様からの連絡を受け付けて病院手配を行うコールセンターや医療通訳には、現地語と日本語が話せるスタッフが必要です。

2か国の言語が話せる優秀なスタッフは人件費が高騰していますので、この点も付加保険料の収支悪化の一因となっています。

このように

・円安

・海外医療費の高騰

・人件費の高騰

の状況は現在もなお進行しており、これが落ち着かない限りは今後も海外旅行保険の保険料がじわじわと上がっていくことは間違いありません。

専門家が教える!加入者サイドで出来る対策!

保険料が値上がりすると、「保険に入るのをやめようかな」と思われる方もいらっしゃるかもしれません。

しかし、保険料が上がっているということは、「海外で万が一のときにかかる費用が上がっている」ということでもあります。

無保険での渡航は以前よりも危険になっているということをご理解いただき、海外旅行保険の加入は忘れずにしていただきたいと思います。

そして海外旅行保険の専門家として、加入者サイドでできる対策についてアドバイスします。

① 値上げしていない保険会社で加入する

保険料の値上げは全社同時に行われるものではなく、各社のタイミングで行われます。

つまり時期によっては、「A保険会社は値上げしたけどB保険会社は値上げしていない」というときがあり、そのようなときは値上げ前の保険会社で加入すると、保険料負担の安い(コストパフォーマンスの良い)海外旅行保険に加入することが出来ます。

保険料の値上げ予定については、保険会社が公式HPのお知らせなどで公表するのが一般的です。

「どの保険会社がまだ値上げしていないのか」を一般の方がすべて知るのはなかなか難しいため、弊社のような海外旅行保険に詳しい保険代理店に聞くのが一番の近道です。

② 自分の年齢、渡航期間、渡航先国に応じて、最適な保険を探す

以前の海外旅行保険においては、保険料の決定要素は渡航日数や行先の国だけで、旅行者の年齢は考慮されておりませんでした。

何歳で加入しても保険料は同じだったのです。

しかし最近の値上げにともなって、年齢別の保険料体系を各社が導入しはじめています。

昔に比べてシニア層の海外旅行が増えたことが背景にあり、若年層とシニア層とで保険料を大きく変えているのです。

例えば、A社では0歳~29歳、30歳~という2分類体系に対して、B社では0歳~5歳、6歳~29歳、30歳~69歳、70歳~79歳、80歳以上~と5分類体系にしているなど、保険会社によって区切り方が異なります。

年齢によっては保険料がA社では5,000円だがB社では10,000円 というような、年齢に応じた価格差が大きく生じるケースが出てきています。

他にも

・渡航日数

・渡航先の国

についても同様のことが言えるため、安い保険会社と高い保険会社とで4倍近い価格差が生じる事例も出てきました。

ご自身の状況にあう最適な価格の海外旅行を選ぶことが大切です。

ちなみに「一括見積りサイトで複数保険会社を比較しましょう」というアドバイスをよく見かけます。

比較することは大切なのですが、実は一括見積りサイトでは見積りできない保険会社もあります。

そのような海外旅行保険では保険会社のHPに直接アクセスして保険料試算しないと保険料が確認できません。

ですので一括見積りサイトを頼るのではなく、海外旅行保険に詳しい保険代理店にあなたの状況や希望を伝えて、最適な保険会社を教えてもらうのがベストだと思います。

海外旅行保険の価格差やサービス格差は皆さんの気付かないところでかなり広がってきていて、専門家の目利きが一層大事になってきています。

保険に詳しい専門家のアドバイスを活用して、上手に海外旅行保険に加入してほしいと思います。

③ クレジットカード付帯保険には頼らない!

海外旅行保険の記事を新聞やメディアで読むたびに見かけるのが「クレジットカードに保険が付帯していることがあるので活用しましょう」というアドバイスです。

私はこれには反対です。

というのも、海外旅行保険の値上げに伴って、この数年でクレジットカード付帯保険の改悪がかなり進みました。

補償内容が悪くなっただけでなく、保険が有効になるための条件(無料付帯→利用付帯)も悪化が進んでいます。

そしてこの改悪が今後も頻繁に発生することは間違いありません。

そして、

「クレカ付帯保険が使えると思ったら使えなかった」

「クレカ付帯保険の医療費限度額が足らず、多額の医療費負債を抱えてしまった」

というケースが実は増えています。

私が外務省の方と意見交換した際に聞けた情報もあれば、ネットやSNSで本人や親族が公開しているものもあります。

具体的な事例をここで出すことは控えますが、多額の医療費負債を抱えてしまい、

・治療を受けるのをあきらめる(→命の危険)

・親類や友人からお金を借りる

・家族がクラウドファンディングで助けを求め、募金を募る

など、かなり切実な状況になっているのを見てきました。

本当の万が一のときにクレジットカード付帯保険は役に立ちません。

円安が進んだ現在では100万~200万円程度の医療費補償では全然足らないのです。

クレジットカード付帯保険の上乗せとして海外旅行保険に加入しておくことも1つの方法ですが、付帯保険の条件は毎年のように変わっていてそれをチェックしなくてはならない負担がかかります。

「もしものときに保険が使えなかった」という事態を避けるためにも、上乗せ保険ではなく最初から万全な補償内容の海外旅行保険に入っておいて欲しいと強く思います。

今回はこれで以上になります。

「参考純率の値上げ」発表の解説から、一般加入者が出来る対策をまとめさせていただきました。

参考になりましたら幸いです。

この記事の執筆者:木代 晃輔

株式会社ウィズハート 代表取締役

神奈川県出身。大学卒業後に損害保険会社で勤務。

株式会社ウィズハートを創業し、保険相談サイト「保険ウィズ」やFP相談サイトを開設。

損保勤務時は損害保険の開発業務に携わり、現在は海外旅行保険や個人賠償責任保険のプロとしても活動中。

詳しいプロフィールはこちら