海外旅行保険の損害率は悪化中。赤字で販売中止の保険会社も。分析して分かった海外旅行保険の大切さ。

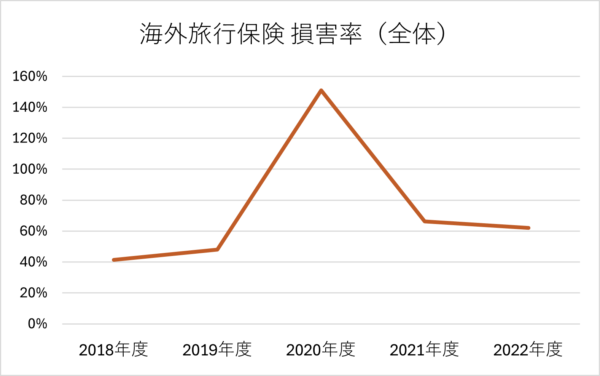

海外旅行保険の直近5年の損害率推移

損害保険料率算出機構が公表している「傷害保険の概況」をもとに、直近5年間(2018~2022年度)の損害率を算出しました。

(損害率とは、「保険加入者の支払った保険料」に対する「保険会社が支払った保険金」の割合のことで、保険会社が加入者に支払った保険金が大きいほど損害率は大きな数字となります。)

※ このデータに含まれるのは傷害死亡・疾病死亡、治療救援費用に関わる補償に限られており、携行品損害や航空機遅延費用など物損害や費用保険、賠償責任保険等は含まれません。

2020年以降から損害率が特に悪化しています。

このデータは海外旅行保険の全体平均データですので、保険料を安くして価格で勝負している損害保険会社の中には「海外旅行保険は赤字」という会社も普通にあったことでしょう。

ちなみに2020年度と2021年度の保険料・保険金額が大幅に減っているのは、新型コロナウイルス(COVID-19)の流行により、海外への渡航者が大幅に減ったからです。

一方で新型コロナウイルス感染の保障のため、損害率が急激に上昇しました。

■2024年10月8日追記

海外旅行保険の恒常的に採算悪化状態であったことを理由に、日新火災海上保険会社が海外旅行保険の販売を中止することになりました。

今後も販売中止を決断する保険会社や、保険料を値上げする保険会社が増えてくることが予想されます。

日新火災海上保険の海外旅行保険の販売中止のお知らせ

■2025年10月7日追記

海外旅行保険でも大手である損保ジャパンが、2025年10月1日から海外旅行保険の販売縮小することを発表しました。

損保ジャパンが海外旅行保険の販売を大幅縮小。背景には円安や海外インフレによる収支悪化。

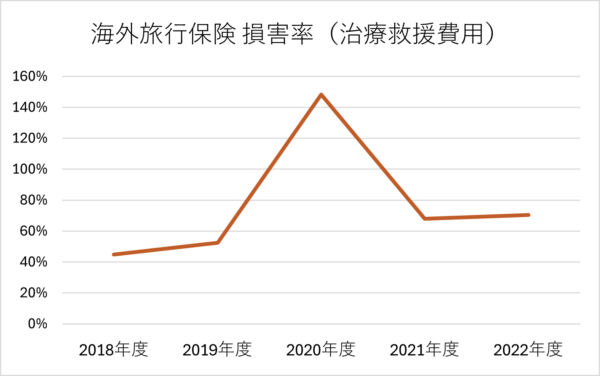

治療・救援費用の支払いは大きく上昇中

海外旅行保険の項目の中で最も支払金額の高い「治療救援費用」も、過去5年間で右肩上がりに高くなっていることがわかります。

「治療救援費用」では、次のような費用をカバーします。

・海外で急な病気やケガにより医療を受けた時の治療費や薬代

・長期入院となったため、日本から家族が現地にかけつける航空機代や滞在宿泊費 など

このように治療・救援費用の損害率は増加傾向にあります。

要因の1つとして、ここでも新型コロナウイルスのまん延があります。

2020年から2022年にかけては、弊社のお客様でも渡航先で新型コロナウイルス陽性と判定され、帰りの飛行機に乗ることができず、日本に帰国できなくなった方が多くおられました。

陰性となるまでホテルでの隔離生活を強いられるのですが、そのホテル延泊費用は自身で支払う必要があり、その費用が海外旅行保険の治療・救援費用でカバーされました。

弊社にも連日のように「新型コロナ陽性のため帰国できない」とのご連絡があり、請求方法のご案内などお客様へ対応を行いました。

・「海外から帰国する際に新型コロナ陽性となり、帰国できなかった方の事例(2022年8月)」

・「海外旅行保険の新型コロナ感染への保険金お支払いについて(2022年9月)」

弊社においても海外旅行保険の損害率は上昇傾向

海外旅行保険を多く販売している弊社(株式会社ウィズハート)においても、海外旅行保険のお支払いは大幅に増えています。

例えば、2022年の損害率は111.3%であり、2023年はさらに上昇して140.8%にもなりました。

損害率が100%を超えるということは、加入者様からいただいた保険料よりもお支払いしている保険金のほうが多いということす。

一言で言えば、「赤字」ですね。

逆に加入者様の立場で見ると、「得できる」期待値の保険だったと言えます。

2024年になってからは損害率は落ち着きつつありますが、コロナウイルスの変異拡大や新たな感染症が出てくる恐れはまだまだあります。

データからも分かる海外旅行保険の大切さ

海外の医療費はものすごく高い

海外旅行保険で最も支払い金額が多いのが「治療・救援費用」です。

これは、海外で病院に行った際の治療費などに対して支払われる項目で、海外旅行保険の中でも特に保険金支払いの多い項目です。

日本では健康保険が使えるため窓口での自己負担割合は3割であり、長期間の入院となってしまった場合でも高額療養費制度によって自己負担は一定額までに抑えられます。

一方で、海外での治療費は基本的に全額が自己負担となり、その金額に上限がありません。

弊社のお客様でも、アメリカでの家族旅行中に心筋梗塞を発症し、10日間の入院と手術で総額約2000万円の治療費がかかりました。

「アメリカ旅行中に手術&入院されたお客様に、治療費2000万円の保険金をお支払いしました」

幸い、治療費用に関しては上限なく補償できるプランにご加入いただいていたことから、全額を海外旅行保険で賄うことができ、お客様の自己負担はありませんでした。

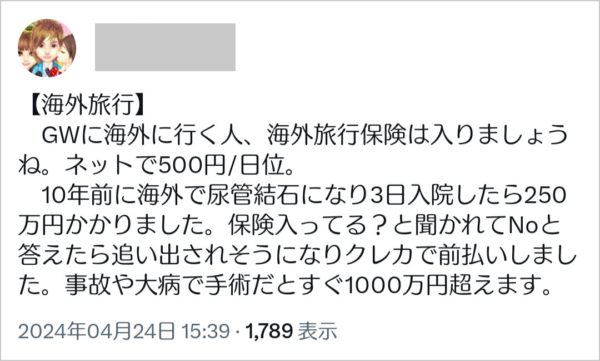

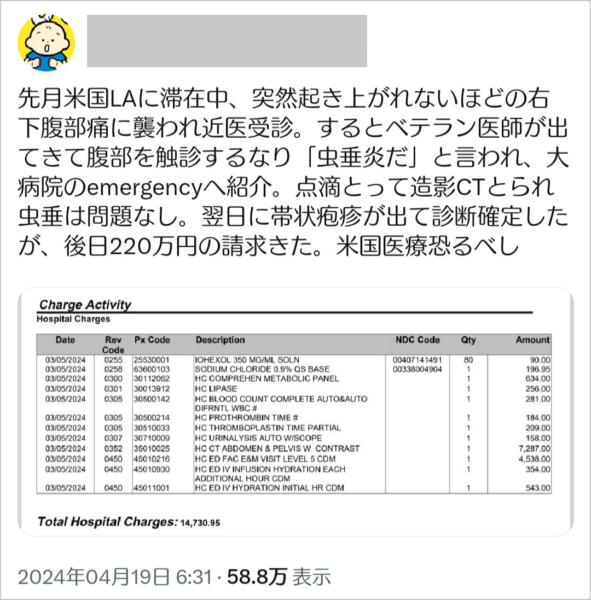

しかし、SNSなどでは海外旅行中の急なケガや病気で多額の請求を受け困っているとの発信も頻繁に見かけます。

さらに、単身で渡航している場合は、対応のため家族が現地にかけつける必要があり、家族分の航空機代や現地での宿泊費が発生します。

退院して帰国できることになったとしても、自分で歩いて飛行機に乗れるとは限りません。

例えば、医師や看護師など医療スタッフ同伴のもとストレッチャーを利用して搭乗することになった場合、航空機代や付き添いの医療スタッフの費用など、帰国費用だけで数百万円となることもあります。

海外旅行保険は、こういった治療費以外に発生する諸費用にも対応しています。

海外医療費は毎年大幅に高額化しています

日本でも物価高が進んでいますが、海外ではそれ以上にインフレが継続して発生しています。

医療費も当然上昇しています。

さらに2022年3月頃から円安が急激に進み、一時は1ドル160円を突破するなど、2024年7月現在まで円安が続いています。

2021年では1ドル103円だったのですから、単純に計算しても1.5倍に上がっていることになります。

渡航先によって違いはあるものの、現地の物価や医療費の高騰に円安の影響が加わることで、病院にかかった時の負担はこれまでと比べて大きくなってきています。

持ち物の盗難も増加中!

加えて、海外ではスーツケースやスマホの盗難が多発しています。

法務省の発表した令和5年版犯罪白書によると、コロナ禍前の2019年(令和元年)の「国外における日本人の犯罪被害件数」は4,823件ですが、そのうち4,039件、全体の83.7%が窃盗によるものでした。

海外ではスリや置き引きに警戒し、スマホを含めた貴重品は手放さないよう注意することが重要ですが、盗難に遭った場合、手元に戻ってくることは期待できません。

海外旅行保険では、手荷物や身の回り品の紛失や盗難に遭った場合、1つあたり10万円までなどの上限はありますが、保険金の支払い対象となります。

特に高額で転売できるスマホの盗難が増えています。

保険会社によってはスマホをあえて補償対象から外しているところもあります。

その分だけ保険料が少し安くなっているのですが、加入者としてはもしものときに「スマホも補償されると思っていたのに・・」と後悔することがないよう、あらかじめチェックしておくのが良いでしょう。

クレジットカード付帯の保険があれば大丈夫?

数日間の観光旅行など、渡航日数が短ければ海外旅行保険は必要ないと考える人もいるかもしれません。

しかし、弊社のお客様で2000万円のお支払いがあった事例も、わずか10日間の家族旅行中の出来事でした。

たとえ短い旅行期間であろうと、病気やケガにはなってしまいます。

また、「クレジットカード付帯保険があるから大丈夫」という声もよく聞かれます。

クレジットカードによっては「ツアー代金を該当するカードで支払っていること」など、海外旅行保険の付帯条件が設定されていることも珍しくありません。

そしてその条件も年々こっそりと改悪されてきています。

治療費用の補償上限が200~300万円程度となるなど、全額が補償されないケースも実際に発生しています。

クレジットカード付帯保険はあくまで無料のオマケと考えて、海外旅行保険には別途加入しておきましょう。

さきほどの10日間の海外旅行であれば、1万円前後の保険料で充実した補償内容の保険に加入できます。

【参考】海外旅行保険への入り方

海外旅行保険の加入方法にはいくつかの方法があります。

大雑把にではありますが、まとめてみました。

ご状況に応じて会う方法をご選択されてください。

旅行代理店や留学エージェントなど

旅行代理店や留学エージェントを介して海外渡航を計画されている場合は、申し込み手続きの流れで海外旅行保険についても案内されることがあります。

■メリット

・旅行や留学の手続きとまとめて申し込み手続きが完了できて便利

■デメリット

・保険は副業となるため、担当者によっては保険に詳しくない者もいる

海外旅行保険に詳しい保険代理店

弊社のように海外旅行保険を中心に扱っている保険代理店であれば、大体のご相談事に対応できます。

また、同じ境遇を持った他のお客様の事例などもご紹介できることもあります。

■メリット

・海外旅行保険の専門性があるので、加入後サポートも含めて大体の質問・相談に対応可能

・ご加入後の質問やサポート、保険相談にも対応可

■デメリット

・契約によっては郵送であったり対面でお手続きをしてもらう必要がある。対面が必要な場合、遠隔地の方だと対応ができないこともある

・保険業界において海外旅行保険はマイナー種目に該当するため、そもそも詳しい代理店が他種目に比べてあまり多くない

来店型の保険代理店・保険ショップ

ショッピングモールや大通り沿いなどに店舗を構えている保険ショップなど、医療保険や生命保険を取り扱う保険代理店でも加入することができる場合があります。

■メリット

・担当者に質問や相談ができ、加入後もフォローしてもらえる

・土日も営業している店舗が多い

・複数の保険会社を取り扱っている店舗では、保険会社やプランに選択肢がある

■デメリット

・海外旅行保険は「損害保険」に分類されるため、損害保険の取り扱いがない店舗では加入できない

・担当者によっては海外旅行保険に詳しくない人もいる

インターネット契約

保険会社によってはインターネットでも申し込みを受け付けています。

■メリット

・24時間いつでもどこからでも加入手続きができる

・出発直前の空港からでもスマホで申し込める

■デメリット

・短期間の渡航など一部を除いて、持病がある人は基本的に加入できない

・担当者がつかないので、自分で調べて手続きしなければならない

空港の海外旅行保険カウンターや自動販売機

国際線の多く発着する空港には自動販売機が設置されているほか、主要空港には有人の海外旅行保険カウンターが設けられていることもあります。

■メリット

・出発前ギリギリまで加入することができる

■デメリット

・プランの選択肢が少なく、必要以上の補償が付けられていて保険料が割高となるケースも多い

ちなみに同じ保険会社かつ同じ保険内容であれば、どこから加入しても価格(保険料)は同じです。

少しでも自分の力になってくれて安心できるところから加入されるのがベストです。

参考文献・引用等

・【厚生労働省 検疫所】海外へ渡航される皆さまへ!

・【外務省 海外安全ホームページ】海外旅行保険加入のおすすめ

・【経済産業省】アフターコロナの中で、どこまで回復したか -旅行・観光-

この記事の執筆者:木代 晃輔

株式会社ウィズハート 代表取締役

神奈川県出身。大学卒業後に損害保険会社で勤務。

株式会社ウィズハートを創業し、保険相談サイト「保険ウィズ」やFP相談サイトを開設。

損保勤務時は損害保険の開発業務に携わり、現在は海外旅行保険や個人賠償責任保険のプロとしても活動中。

詳しいプロフィールはこちら